Last Updated on 2024 年 9 月 25 日 by 文山專業房仲–買賣屋找長庚

中央銀行於2024.9.19召開第三季的理監事會,有鑑於房市火熱房價過高,導致房地產貸款水位接近歷史高點,央行延續第二季的基調,祭出第七波信用管制,期能讓房市降溫。

點我看:中央銀行理監事聯席會議決議新聞稿

第七波房市信用管制重點

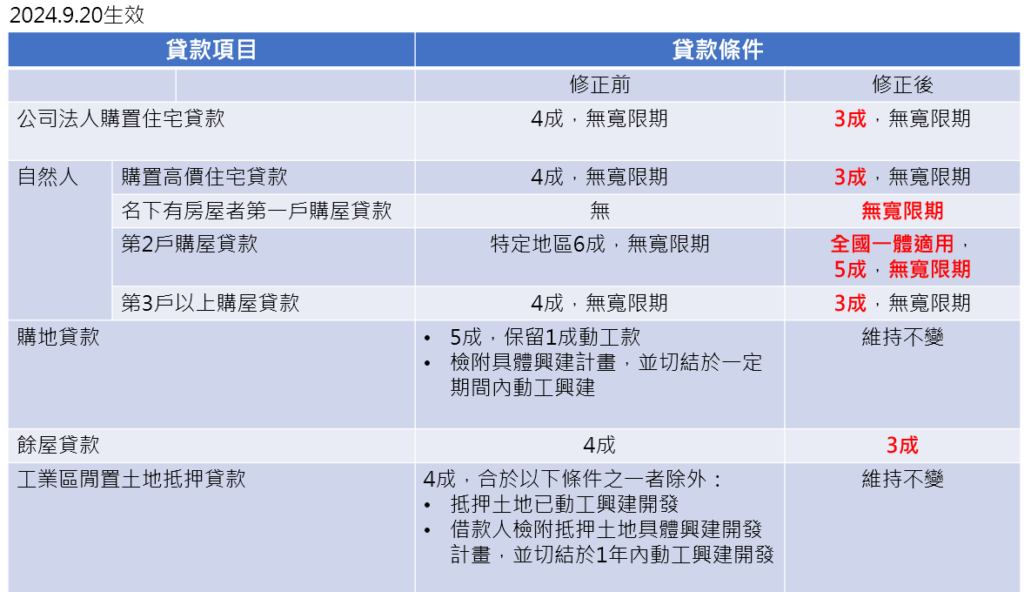

- 新增規範自然人名下有房屋者之第一戶購屋貸款不得有寬限期

- 自然人第二戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國

- 公司法人購置住宅貸款、自然人購置高價住宅貸款,及第三戶(含)以上購屋貸款最高成數由4成降為3成

- 餘屋貸款最高成數由4成降為3成

- 調升存款準備率1碼(0.25%)

「中央銀行對金融機構辦理不動產抵押貸款業務規定」修正重點對照表(2024.9.20生效)

特定地區:包括臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市

存款準備率調整表(自2024年10月1日起實施)

常見問題釋疑

1.需要特別注意的是如果名下已有一間房,即使沒有貸款,銀行都不給予寬限期。雖說貸款成數沒有限制上限,但有沒有寬限期差很多,在購屋前需要多加注意。

2.如果名下沒有房貸,但有持分房屋者,還是會受到自然人第一戶購屋貸款限制,沒有寬限期。

3.先買後賣(換屋),第二戶購屋貸款切結仍沿用,但需要在貸款撥款後一年內,把第一戶房子出售並完成產權移轉登記,且清償債務並塗銷抵押權。

4.這次影響最大的是名下已有房產的人,還有炒六都+新竹縣市以外不動產的投資客,沒有寬限期+貸款從8成降到5成,可見得央行這次為了杜絕投機炒作下的決心。

小結

央行延續上一季的基調,還是希望過熱的房市降溫,雖說下半年有遭遇到銀行水位快滿放款困難的情況,但還是無法降低央行打房的決心;當然有種腹黑的說法是銀行沒錢可以貸,透過信用管制減少貸款支出。

最後還是回歸到「本多終勝」這條路,對於口袋深的大戶收效甚微,影響較大的是中產階級或是換屋族群,名下沒有房地產的首購族基本上沒有影響,還是可以使用新青安貸款。至於那些炒六都+新竹縣市之外投資客,就只能自求多福了,因為台積電等議題炒作的區域本身市場供需如何,我想只有他們自己最清楚。

近年的市場讓人有種不只早買早享受、早買也享折扣的感受,晚買的人不但要接受節節上升的房價,還要面對貸款成數下修、銀行限貸的問題,真心建議政府正視不動產市場的問題,很多政策都是牽一髮動全身,需要通盤規劃,否則居住正義的問題還沒解決,更引發民怨,這是沒有人想要見到的情況。